Comme le nom l’indique, le crédit vendeur, s’agit d’un prêt accordé par la cédante à l’acquéreuse.

Exemple : sur un prix de 1 millions d’euros, la cédante accepte que 200.000 € lui soient payés x ans après la cession.

Le crédit vendeur peut être un élément indispensable au financement de l’opération: Si le crédit vendeur ne sera remboursé qu’après la fin des crédits bancaires (soit 5 à 7 ans).le crédit vendeur est subordonné, c’est-à-dire que les banques seront remboursées prioritairement. Alors les banques considèrent le crédit-vendeur comme des quasi-fonds propres.

Le paiement du crédit vendeur n’est pas soumis à des conditions particulières (contrairement à l’earn-out). Cette somme est due irrévocablement à la cédante. Simplement, celle-ci accorde un délai de paiement à l’acquéreuse.

Le crédit vendeur ne doit pas être confondu avec une cession étalée, où les titres sont vendus en plusieurs fois. Dans le cas d’un crédit vendeur, les actions de l’entreprise changent de mains immédiatement, mais une partie du paiement intervient plus tard.

Le crédit vendeur est-il fréquent ?

Oui. D’autant plus depuis la crise sanitaire. Un crédit-vendeur a été accordé dans 43 % des transmissions survenues en 2020 selon le M&A Monitor 2021 de Vlerick. Le pourcentage monte même à 54 % dans le segment des cessions entre 1 et 5 millions €. Cette pratique est donc loin d’être anecdotique.

Pourquoi utiliser un crédit vendeur ?

Dans l’immense majorité des cas, c’est l’acquéreur qui sollicite le recours à un crédit vendeur.

Cela peut être motivé par un manque de fonds propres. Les banques demandent le plus souvent entre 20 et 30 % d’apport personnel pour financer l’opération. Si les fonds propres du candidat repreneur sont insuffisants, un crédit vendeur peut venir compléter le schéma de financement. La banque considèrera un crédit-vendeur comme des quasi-fonds propres. Car il s’agit d’argent que le repreneur ne devra pas emprunter dans le circuit bancaire classique.

Une autre raison peut en être la crainte du repreneur potentiel face à l’avenir. Un crédit-vendeur est une manière de partager le risque avec le cédant. Le repreneur se prémunit ainsi partiellement face à une conjoncture défavorable. Il peut également voir dans le vendor loan la carotte qui motivera le cédant à l’accompagner au mieux dans les années suivant la transmission, si c’est son souhait.

crédit-vendeur-vendor-loan

Un vendor loan peut faciliter la cession d’une entreprise. L’outil doit être manié avec précaution.

Un risque pour le cédant ?

« Vous dites que c’est une manière de partager le risque avec le cédant alors que vous avez écrit que le paiement n’était pas soumis à certaines conditions contrairement à l’earn-out. » Eh oui ! Cette somme est due au cédant indépendamment des résultats futurs, mais encore faut-il que le repreneur ait les moyens de la payer le moment venu ! Si la société va mal, le repreneur ne pourra sans doute pas respecter ses engagements. Il paiera d’abord son personnel, ses fournisseurs et ses banques (qui auront pris soin de prendre de nombreuses garanties, y compris sur le patrimoine privé du repreneur). Ensuite son salaire.

Le cédant peut-il se prémunir de ce risque ?

Pas vraiment. Les banques auront déjà pris de nombreuses garanties, y compris les parts de la société cédée. Et les banques demanderont que le crédit vendeur soit subordonné, c’est-à-dire que les banques seront remboursées prioritairement en cas de déconfiture. Il n’y a pas de solution miracle pour protéger la cédante. Accepter un crédit vendeur, c’est montrer sa foi dans l’avenir de l’entreprise et dans les capacités de gestion de la repreneuse. C’est aussi pour cela que c’est perçu aussi positivement par les banques et les repreneurs.

Est-ce intéressant pour la cédante ?

Oui. En dépit du risque, le mécanisme du crédit-vendeur peut être intéressant pour la cédante. Pourquoi ?

Tout d’abord car qui dit crédit dit intérêts. Les intérêts d’un compte épargne sont aujourd’hui largement inférieurs à l’inflation. Prêter de l’argent à la repreneuse peut offrir un rendement bien plus intéressant

Ensuite, cette concession importante faite à la repreneuse permettra de lui demander une contrepartie. Par exemple, un prix global plus élevé. Tout le monde n’a pas la même sensibilité au risque. Certaines cédantes préfèreront avoir 1.000.000 € en poche le jour de la signature. D’autres préféreront ne recevoir que 800.000 € immédiatement, avec la possibilité d’encaisser 300.000 € supplémentaires si le crédit vendeur est remboursé comme prévu.

Quelles sont les conditions usuelles d’un crédit vendeur ?

Il n’y a aucune règle et les situations sont très variables.

Quel pourcentage du prix ?

Il était en moyenne de 16,6 % du prix total en 2020 selon le M&A Monitor. S’il s’agit surtout pour le repreneur de s’assurer que le cédant fera la transition correctement, le pourcentage sera beaucoup plus faible. Si la société est active dans un secteur que les banques rechignent à financer (par exemple l’Horeca), ce pourcentage pourra être (beaucoup) plus élevé.

Quelle durée ?

Ici aussi, cela va dépendre de la situation. Le crédit-vendeur est-il une simple protection pour l’acheteur ou un élément incontournable de son plan financier ? S’il est vu comme une façon de motiver le cédant à assurer un accompagnement correct, sa durée sera identique à celle de cet accompagnement, soit de 6 à 12 mois.

Si le crédit vendeur est un élément indispensable au financement de l’opération, la durée sera logiquement plus longue. Dans les cas les plus extrêmes, le crédit vendeur ne sera remboursé qu’après la fin des crédits bancaires (soit 5 à 7 ans).

Quel taux d’intérêt ?

Le taux d’intérêt négocié entre les parties tiendra compte du risque. Celui-ci augmente avec la durée. Un taux d’intérêt de 0 % est fréquent si le crédit vendeur est très court et porte sur une faible partie du prix. Vu l’absence de garanties, le taux d’intérêt sera plus élevé que celui accordé par une banque. Ainsi, un taux de 5 % pour un crédit vendeur d’une durée de 3 ans apparaîtra comme normal.

Conclusion

En conclusion, le crédit vendeur peut être un outil permettant de débloquer une négociation difficile. Il convient cependant que tant le cédant que le repreneur soient conscients des limites du procédé

Link vers article similaire sur Overnamemarkt.be

Welke voordelen biedt de financieringsmix bij overnamefinanciering KMO?

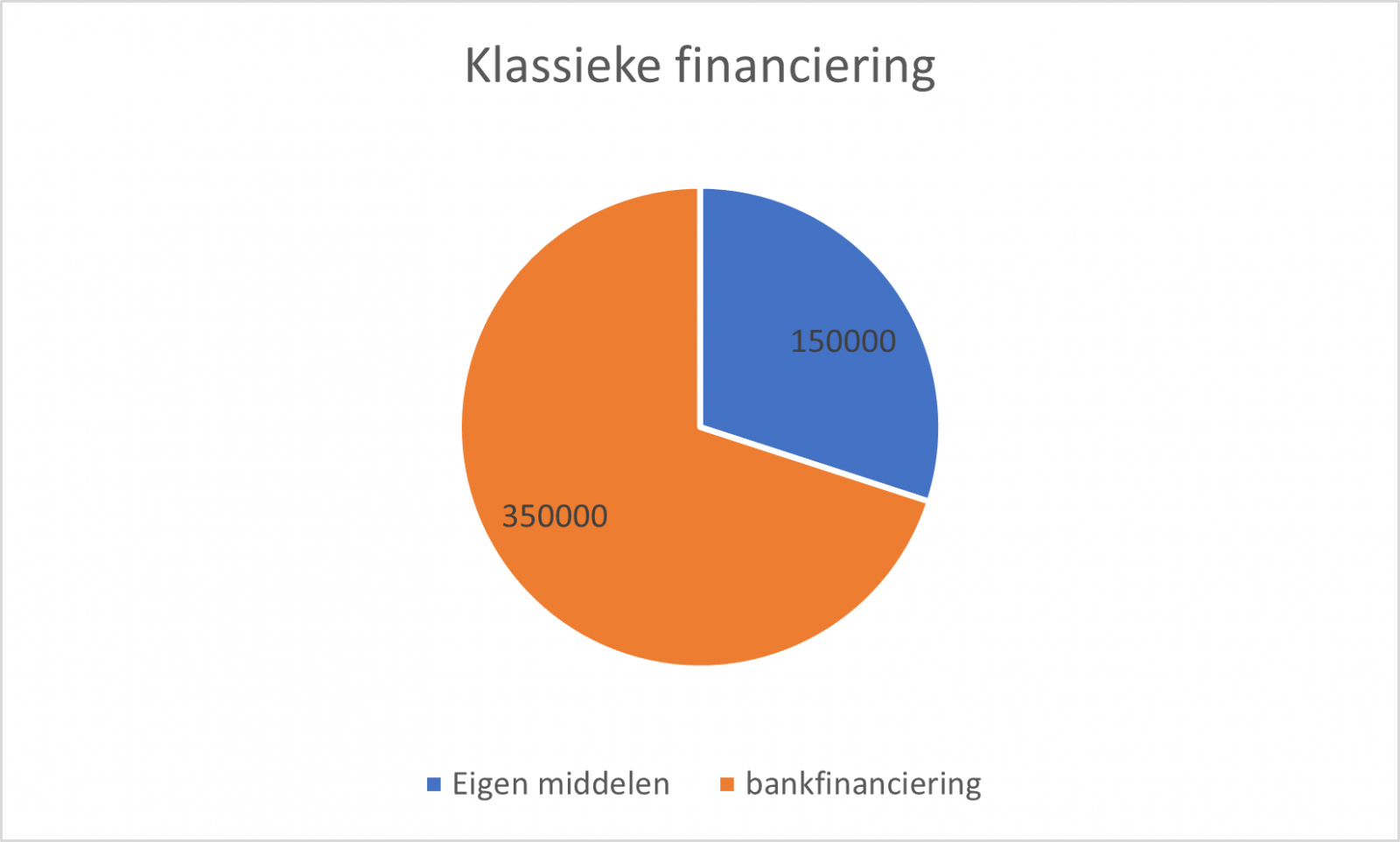

Financement classique : 30 % moyens propres, 70% financement par les banques

Financement moderne : en utilisant plusieurs sources de financement, y compris le crédit vendeur

.PNG)